تعتبر البيانات المالية المحاسبية أساسًا لاتخاذ القرارات الرشيدة في أي مؤسسة. ولكي تكون هذه البيانات فعالة، يجب أن تتصف بمجموعة من الخصائص التي تضمن جودتها ومصداقيتها. هذا المقال يسلط الضوء على هذه الخصائص، سواء كانت أساسية أو ثانوية، وكيف تساهم في تحقيق أهداف المحاسبة.

ما هي البيانات المالية المحاسبية؟

تُعرف البيانات المالية المحاسبية بأنها مدخلات ضرورية وحيوية للإدارة، تساعدها على اتخاذ قرارات مستنيرة وفعالة. وهي تشمل البيانات التي تؤثر بشكل مباشر على الوظائف الإدارية المختلفة، وتستند إلى معايير وخصائص معينة تحدد جودتها وأهميتها في دعم العمليات المهنية.

السمات الأساسية للبيانات المالية المحاسبية

تعتبر الصفات الأساسية بمثابة حجر الزاوية في تحديد قيمة البيانات المالية المحاسبية، فهي تحدد ما إذا كانت البيانات مفيدة وقادرة على خدمة أغراض الإدارة في عملية صنع القرار. من أهم هذه الصفات:

-

الملاءمة:

تعني أن تكون البيانات المحاسبية متوافقة مع الغرض الذي تم جمعها من أجله، وأن تكون قادرة على التأثير في نتائج الأعمال الإدارية. البيانات الملائمة تساعد المستخدمين على فهم العمليات المحاسبية بدقة، وتعتمد على معلومات موثقة لا تقبل الشك من قبل مدققي الحسابات.

-

إمكانية الاعتماد عليها:

تشير إلى الدقة والمصداقية في البيانات المالية المحاسبية، مما يجعلها جديرة بالثقة عند استخدامها لقياس الأحداث والأنشطة الاقتصادية والمالية. يجب أن تكون البيانات صادقة لتعكس العمليات المحاسبية المسجلة بشكل واقعي.

السمات الثانوية للبيانات المالية المحاسبية

بالإضافة إلى الصفات الأساسية، هناك صفات ثانوية تلعب دوراً هاماً في تعزيز جودة البيانات المالية المحاسبية وتحديد وظيفتها. هذه الصفات تدعم البيانات الأولية وتساعد في صياغة القرارات بشكل صحيح. تشمل هذه الصفات:

-

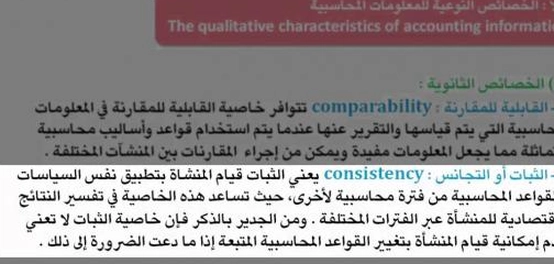

القابلية للمقارنة:

هي القدرة على تحديد أوجه التشابه والاختلاف بين البيانات المالية المحاسبية، خاصة عند استخدام استراتيجيات محاسبية مختلفة لتقييم البيانات. قد يؤدي ذلك أحياناً إلى صعوبات في مقارنة النتائج المالية، لذلك يجب على المحاسب أو المحلل إعداد مقارنة بين البيانات السابقة والحالية لتحديد أفضل استراتيجية تقدم بيانات محاسبية دقيقة ومناسبة لتقييم أداء المؤسسة.

-

الثبات والاتساق:

يعتمد هذا المبدأ بشكل مباشر على القابلية للمقارنة، ويعتبر أداة لتطبيق الاستراتيجيات المحاسبية. عندما تحافظ المؤسسة على استراتيجية ثابتة ومتسقة في جميع معاملاتها خلال السنة المالية أو الفترة المحاسبية المحددة، يمكنها تحديد نسب الأرباح والخسائر بدقة، والاختيار بين الاستمرار في الاستراتيجية الحالية أو الانتقال إلى استراتيجية محاسبية جديدة.